1. 導入(W杯と決算)

こんばんは、ペクルです。 ついに2026年ワールドカップの対戦国が決まりました。日本のグループリーグ突破なるか、今から楽しみです。

さて、投資家の私にとって、今日のビッグイベント、注目銘柄であるアールプランナー(2983)の第3四半期決算発表でした。 中身を確認したところ、「好決算」となっていました。

決算前の確認記事

詳細を分析してみました。

2. 決算ハイライト:上方修正と増配

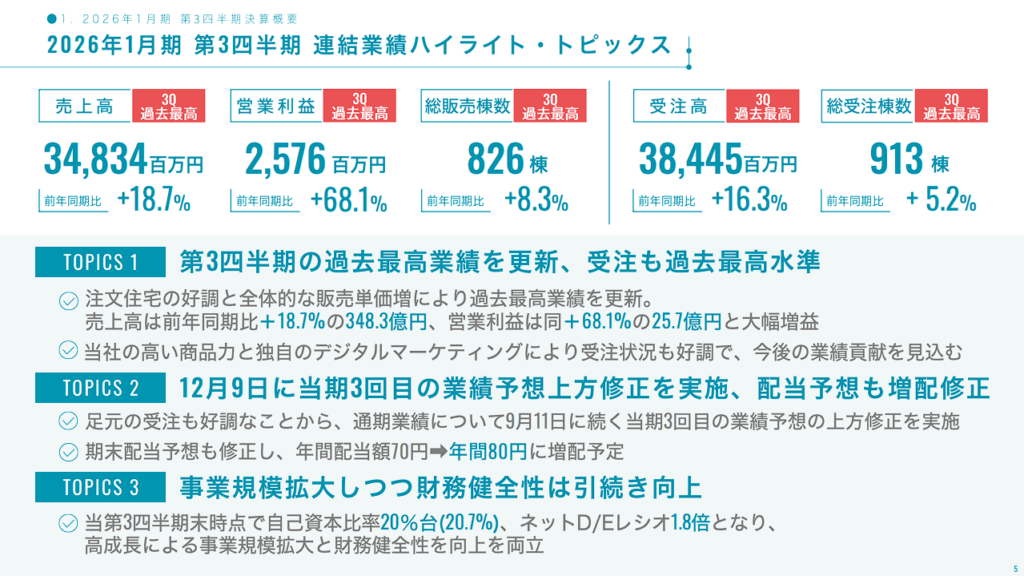

アールプランナー2026年1月期第3四半期決算説明資料より引用

まずは数字の確認です。売上・利益ともに通期予想の上方修正、そして増配が発表されました。

- 売上高: 480億円(+2.1%修正)

- 営業利益: 36.5億円(+11.0%修正)

- EPS(1株益): 450.49円(+10.0%修正)

- 配当金: 期末40円 → 50円へ増配(通期80円)

【ペクルの一言】 この修正により、現在の株価(2,682円付近)で見ると配当利回りはほぼ3%になります。 成長株でありながらインカム(配当)も狙える水準になってきたのは、嬉しい誤算です。

3. 財務分析:4年かけて掴んだ「自己資本比率20%」

今回の決算で私がまず注目したのは、PL(損益)よりもBS(貸借対照表)の改善です。 不動産銘柄のリスク要因である「財務」が、すこしずつですが良くなってきています。

- 自己資本比率:20.7%

- 上場時(2021年)の12.8%から、4年かけてじわじわ改善し、ついに節目となる20%に乗りました。

- D/Eレシオ(負債資本倍率):1.80倍

- 上場時の3.44倍から大幅に低下しています。前回決算時の1.99倍からもさらによくなりました。

1. 自己資本比率(純資産 / 総資産)

・7,007 ÷33,811 = 20.7%

2. ネットD/Eレシオ(実質的な負債倍率)

(有利子負債- 現金)/株主資本

- 今回(2025年3Q) :(18,623 – 5,973) ÷7,007 =1.80倍

- 前回(2024年期末):(16,642 – 5,357) =1.99倍

- 上場時(参考) :(10,053 – 2,128) /2,299 = 3.44倍

「自己資本比率が低いのに増配して大丈夫か?」という懸念もありましたが、自己資本の増加スピードの方が早く、D/Eレシオも改善傾向にあるため、成長と還元のバランスが取れていると判断しました。 たまたま改善したのでアピールしている可能性もありますが、経営陣も意識しているはずなので財務体質を強化している意思を感じます。

4. 成長性分析:首都圏エリアが成長している

アールプランナー2026年1月期第3四半期決算説明資料より引用

売上の質を分解してみます。 私が勝手に計算した「1棟あたりの受注単価」(受注高/総受注棟数レシオ)を見てください。

- 東海エリア(地盤): 約3,680万円 /棟

- 首都圏エリア(成長枠): 約6,460万円 /棟

首都圏の単価は東海の約1.8倍です。 首都圏エリアの受注高は前年同期比44.3%増と急伸しており、さらに今年初めに発表されていた「埼玉エリア」の開拓が進むと加速するかもしれません。

市場全体の新設住宅着工数が前年比マイナスで推移する中、これだけ数字を伸ばしているのは、アールプランナーのデザイン住宅は売れていると感じさせられました。

5. 結論と今後の方針

【投資判断:継続保有(ホールド)】

- ポジティブ要素:

- 首都圏での高収益モデルが確立されつつある。

- 財務(自己資本比率)の懸念が払拭され始めた。

- 注文住宅の受注残も前年比20%増と、来期のパイプラインも豊富。

- 懸念点:

- 分譲住宅の棚卸資産(在庫)が大きく増えている点。販売サイクルが鈍化しないかだけは注視が必要。

総じて、文句なしの決算でした。さらに上のステージへ駆け上がってくれることを期待しています。

【免責事項】 ※本記事は特定の銘柄への投資を推奨するものではありません。投資は自己責任で行ってください。

コメント