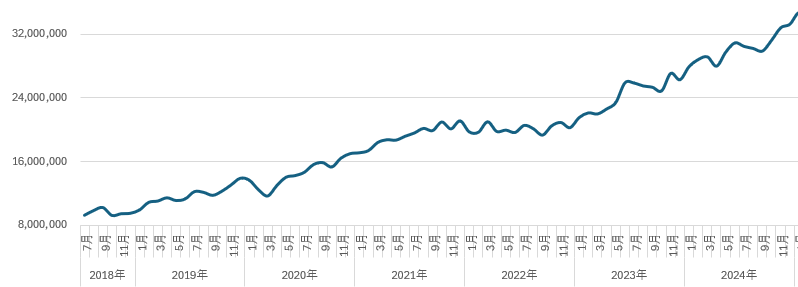

株式投資で「時間を味方につけること」が大前提であることは頭では理解していましたが、自分自身がその「複利効果」をはっきりと実感できるようになったのは、総資産が3000万円にタッチした2024年の6月頃でした。

今回は、そこに至るまでの推移と、資産が増えることで起きた感覚の変化について書いてみたいと思います。

1. 我慢の2022年と、3000万円を超えた2024年

振り返れば、2022年は停滞の年でした。 総資産は2021年の2,107万円からわずかに減り、ギリギリ2,000万円台をキープするような我慢の時期が続きました。

しかし、そこから切り返して2023年は順調に推移し、株式投資の面白さも手伝って前年比24%増の2,651万円で着地。2024年6月に、3000万円を超えました。元本が育ってきたことで、少しのパーセンテージの変動でも、動く「金額」そのものが大きくなってきたのを感じた時期です。

2. 旧「つみたてNISA」が教えてくれたこと

当時の旧つみたてNISAを2年ほど続け、投資元本は85万円程度でした。 2022年当時は含み益も数%にとどまっていましたが、そのまま毎月33,333円の積立を継続し(2023年末の制度終了)、結果2024年6月時点では円安と株高の恩恵も相まって「+70%」ほどの含み益に成長していました。

今日現在の結果はこんな感じです

3. お金を使っても「今月末の資産」がプラスになる感覚

資産の増加に伴い、実は生活スタイルにも少し変化がありました。

2023年に入った頃から、自作PCを組んだり、趣味のおもちゃを買ったり、コロナ明けで株友達も増えて一緒に旅行や飲みに行ったりと、以前の「とにかく節約」という生活から、少しずつお金を使うようになり、支出管理アプリ(Zaim)を見ると臨時の大型出費が明らかに増えたのです。

2022年と2023年の出費の比較

この通り交際費、エンタメ、倍増しています

この間給料は増えてませんので給料自体は増えていないのに、手元に残る金額が思ったより大きい。そこで気づいたのが、以下の数式です。

【前月末の資産額 + 給料 ー 大型出費 = 今月末の資産額】

これを計算したとき、出費があってもトータルでプラスになる月が多くなってきたのです。 給料という入金力が資産に与える影響よりも、保有している資産そのものが生み出す効果が上回り始めた実感でした。

4. 配当金と利益確定が生む次の原資

キャッシュフローの面でも、良い循環が生まれています。 年間30万円以上入ってくる配当金に加え、保有株を利益確定した際は、その利益の半分くらいを出金するルールにしています。使い道があれば使い、なければ予備の資金として手元に保管します。

この予備資金が、2024年から枠が大幅に拡大した「NISA成長投資枠」を埋めるための貴重な原資になりました。 また、相場には必ず下落局面が来ますが、そういう時こそ「株をたくさん安く買える絶好のタイミング」です。手元に資金をストックしておくことで、焦らず次の種まきに備えることができています。

おわりに

もちろん、今回実感できた複利効果は、上昇相場が続いてくれたからこそという側面が大きいです。

それでも、時間を味方につけ、楽しみながら相場に残り続けて少しずつ雪だるまの芯を大きくしてくれば、どこかで資産が働く感覚を得られるタイミングを実感できました。それが、自分にとっては3000万円というラインだったように思います。

コメント