昨日、決算前の事前予習記事を書いていたアセンテック(3565)の本決算が、本日15時に発表されました。 結果から言うと、昨日個人的に想定していた「最悪のシナリオ(保守的なガイダンスからの失望売り、そして高配当株化)」が、ほぼそのまま現実になりそうです。

需給の改善は株式を3分割することになったのでどうなるかさっぱりわかりません

1. 来期ガイダンス:やはり弱かった

前回、「営業利益30億円の大台を出せるかどうかが、短期的な防衛ラインになる」と書いていましたが、会社側が出してきた来期予想は前期比30%減の「営業利益20億円」と、予想以上に弱いガイダンスでした。

同社は期初に固めの数字を出してくる傾向があるとはいえ、表面上の数字だけを見れば、期待で買っていた短期勢からの失望売りが出るのは避けられないかもしれません。ただ、すでに株価はPER1桁台に突入する水準まで来ています。

2. ただし、本質的な「KPI」は壊れていない(はず)

ガイダンスの見栄えが悪いと株価は売られますが、業績の根幹が崩壊したわけではありません。 昨日も書いた通り、表面上の利益予想が保守的であっても、利益の源泉である「自社製品」の勢いが衰えていなければ、中長期の成長ストーリーは継続していると判断できます。

決算補足資料から、昨日設定した「合格ラインのKPI」を確認してみました。

- リモートPCアレイ等の売上成長: 主力製品の「Resalio Lynx」こそ横ばいでしたが、高粗利の目玉である「リモートPCアレイ」は前期比3割増と好調を維持していました。

- ストック収益の積み上がり: 自社製品が着実に普及していることで、それに付帯する保守サービスなどのストック収益のベースも確実に大きくなっていると考えられます。前期はやっぱり良すぎたのかイレギュラーになっています

メモリ価格や原価高騰などの一時的な向かい風はあるかもしれませんが、高粗利な自社製品の普及という大筋のシナリオ自体は、そこまで悲観するような内容ではないのかな、というのが一読した感想です。

3. 「PER1桁の高配当株」をどう扱うか

決算の見栄えが悪くて株価が下がり、結果的に利回りが上がって高配当株になる。 昨日も書きましたが、「あれ?それって別に、個人投資家にとってはそこまで悪い話ではないのでは?」という思いは変わりません。

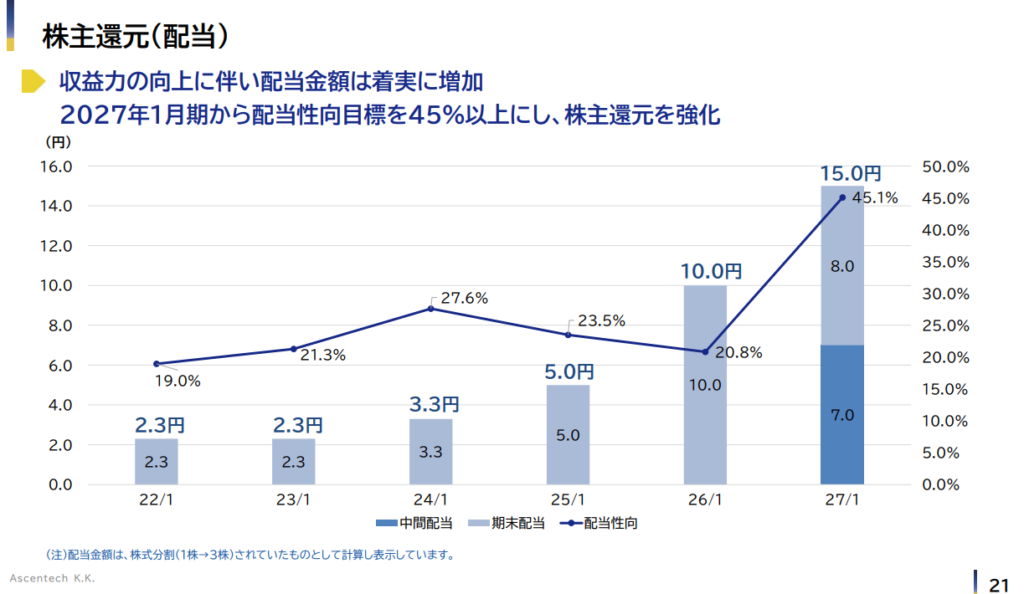

今回、同社は配当性向を20%から一気に45%まで引き上げ、実質的な配当金を45円(前期30円から増配)としました。 ※4月末に1株につき3株の株式分割を控えているため、決算短信には分割後の「15円」と記載されており一見すると減配に見えますが、実質はしっかり増配というわかりづらい書き方でした。

- 株価1,200円なら、配当利回り3.75%

- 株価1,125円まで下がれば、配当利回り4%

前期の利益が出すぎた反動による減益予想とも捉えられますし、今回、2030年までに「売上高250億円、営業利益40億円、営業利益率16.0%」という強気な中期経営計画も同時に発表されています。

PER18倍で時価総額500円とのこと

まとめ:

配当性向を45%まで引き上げて株主還元に力を入れる姿勢は、もしかすると最近の大株主であるキーストーン・パートナースの意向が働いているのかもしれませんね。

ここからさらに下値を探るリスクもあるため、無理なナンピンは禁物です。 ただ、事前に想定していた最悪のシナリオで高配当株になったわけですから、さらに下がるようならNISAの成長投資枠で拾うのも手かと思いました。

ほかにどうしても買いたい株が出てきて資金が足りないときは、この株を売って資金繰りにあてる。逆にほかに良い投資先がなければ、高配当をもらいながらそのままホールドする。そんな「資金のバッファ」的な扱いでも良い気がしています。 もし株価が低迷し続けるようなら、過去のようにまた「TOB」なんてお話しも出てくるかもしれませんしね。

免責事項(注意書き)】 ※本記事は、一介のサラリーマン投資家である筆者の個人的な決算確認メモであり、特定の銘柄の売買を推奨するものではありません。 ※個人的な推測が含まれており、企業の公式な見解や将来の業績を保証するものではありません。 ※投資に関する最終決定は、必ずご自身の判断と責任において行っていただきますようお願いいたします。本記事の内容を参考にして被ったいかなる損失についても、筆者は一切の責任を負いかねます。

コメント