週末に事前予習をして迎えた、アールプランナー(2983)の2025年1月期本決算。

無事に通過し、個人的にはかなりホッとできる内容でした。

前回の決算前の記事はこちら

1. 前期実績:利益率の改善と関東の単価上昇

まずは着地した前期(2025年1月期)の実績から。

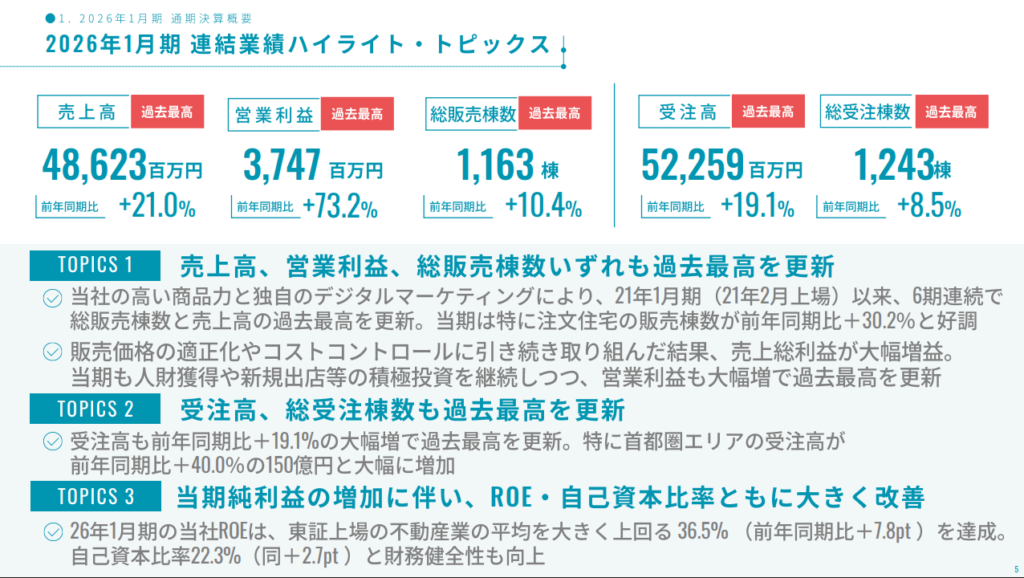

- 売上高: 486.2億円(前期比 +21%)

- 営業利益: 37.4億円(前期比 +73.2%)

2026年1月期通期 決算説明資料より抜粋

2026年1月期通期 決算説明資料より抜粋

期初予想(売上445億円、営業利益24億円)を上回る好業績でした。 セグメント別に見ても、注文住宅が約3割増、分譲住宅が約2割弱増と、どちらかに偏ることなく満遍なく伸びているのが好印象です。

個人的に一番目を引いたのは、「粗利率の改善」です。 粗利率が17%から18.5%へと改善しました。この1.5%の改善効果だけで、利益が約12億円も上乗せされている計算になります。住宅メーカーにおける原価率コントロールの威力をまざまざと見せつけられました。 もしかすると、来期の計画のベースが上がってしまうのを考慮して、利益はある程度コントロールして着地させたのかもしれません。

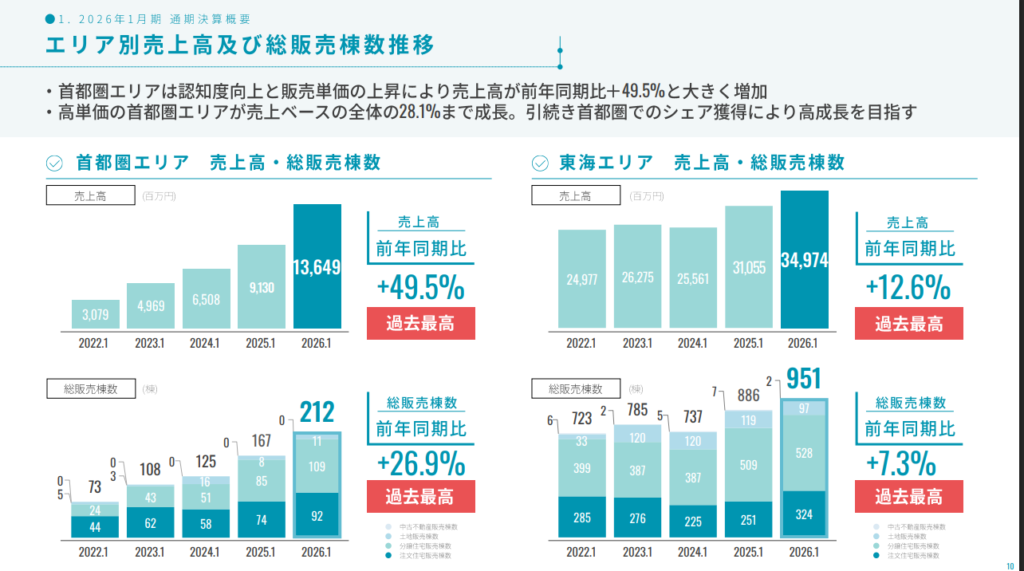

ただ、疑問点もあります。 関東地区の平均単価が、5,500万円から6,400万円へと大きく跳ね上がっている点です。受注高自体も首都圏で4割増と絶好調なのですが、この単価上昇の要因が純粋な「土地代の高騰(インフレ)分の転嫁」なのか、それとも「より付加価値の高い(広い・仕様が良い)物件が売れた」からなのか。ここは決算説明資料等で少し深掘りしてみたいポイントです。可能ならIRにも問い合わせてみたいですね。

2. 財務の健全化:増資の不安は後退したか?

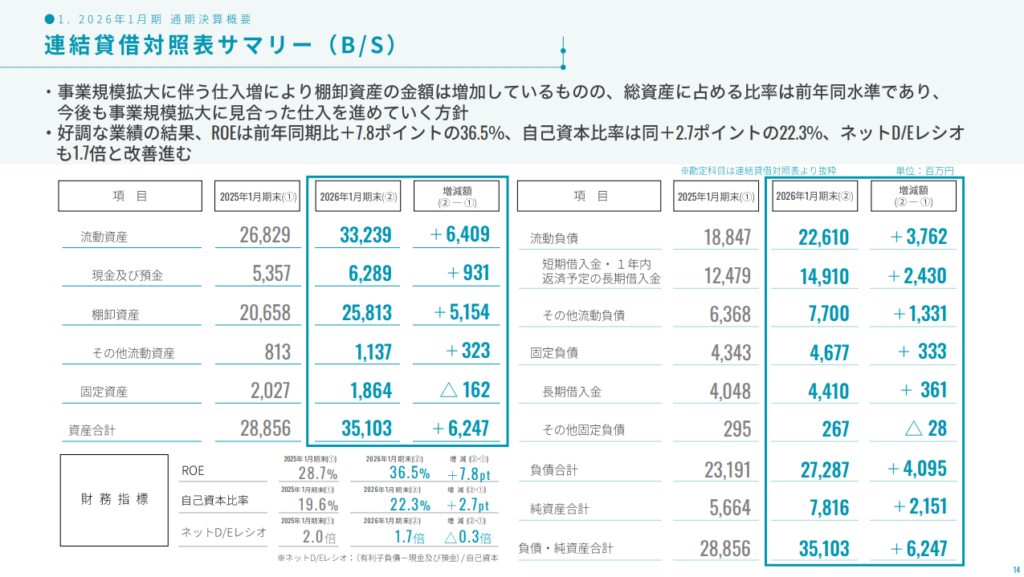

事前に一番気にしていた「借入金と自己資本比率」の推移についても、確認ができました。

- 自己資本比率: 19.6% → 22.2% へ改善

- D/Eレシオ: 2倍 → 1.7倍 へ改善

負債を抱えて在庫を積み増しつつも、しっかりと利益を出して自己資本を厚くしています。 このペースで財務体質が改善し、配当もしっかり出せる状況(今期は5円増配の45円予想。ちなみに前期も初めは25円予想だったのが結果的に40円まで増配されました)であれば、現状での増資の可能性は低そうです。

2026年1月期通期 決算説明資料より抜粋

3. 来期ガイダンス:事前シミュレーションとの答え合わせ

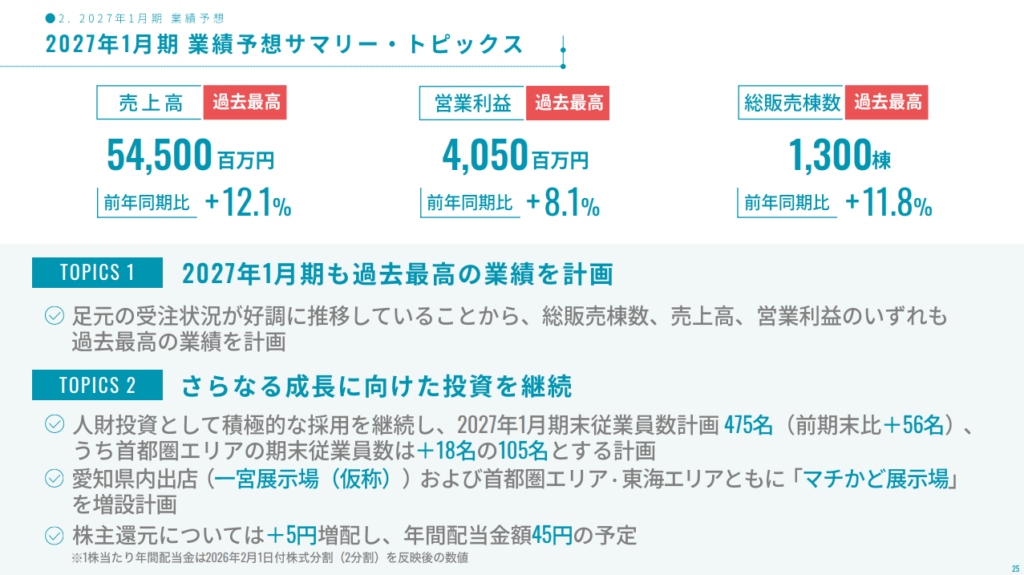

そして注目の来期(2026年1月期)ガイダンスです。

- 売上高: 545億円(+12.1%)

- 営業利益: 40.5億円(+8.1%)

2026年1月期通期 決算説明資料より抜粋

実は週末の予習記事で、過去の傾向から勝手なエクセルシミュレーションを立てていたのですが、結果的にその真ん中のパターン(営業利益40億円前後)に近い数字が会社から出てきて、少し安心しました。

同社のガイダンスは保守的に出してくる傾向がありますが、売上高の方をしっかり強気(+12.1%)に出してきている点は安心材料です。受注残も146億円と過去最高を積み上げているため、期中の上振れ余地はまだ十分に残されている気がします。 前期みたいに、上方修正を1Q、2Q、3Qと連続で出してもらえる展開の方が、株主としてはありがたいかもしれません。

4. 埼玉進出の狙いと「ドミナント戦略」

来期の成長ドライバーとして、埼玉県に展示場を初出店し、関東の販売エリアをさらに拡大していくようです。

以前、私が同社のIRに「なぜ埼玉方面へ舵を切るのか?」とヒアリングした際、担当者の方からこのようなお話を伺いました。 「町田方面などは住宅価格が(仕入れも)高すぎる傾向がある。また、まばらにエリアを飛び地で拡大すると、依頼する建設会社(下請け)から遠くなってしまい効率が悪い。だから、なるべく今のエリアから地続きで近い場所へ拡大していく」

つまり、無計画な関東地区の展開ではなく、建設会社との連携効率を重視した堅実なドミナント(地域密着)戦略を取っているようです。このまま西武池袋線を上がって川越方面へ抜け、ゆくゆくは埼玉県を横断して千葉まで面を取っていくのか……そんな中長期の出店戦略を想像しています。

まとめ

事前の予習通り、あるいはそれ以上に安心できる決算でした。 派手な急騰は見込めないかもしれませんが、マクロ環境が厳しい中でも着実に陣地を広げ、利益率を改善させている同社の動きを、引き続き1ホルダーとして静かに見守っていこうと思います。

【免責事項(注意書き)】 ※本記事は、一介のサラリーマン投資家である筆者の個人的な決算確認メモであり、特定の銘柄の売買を推奨するものではありません。 ※個人的な推測やIRへの過去のヒアリング内容が含まれており、企業の公式な見解や将来の業績を保証するものではありません。 ※投資に関する最終決定は、必ずご自身の判断と責任において行っていただきますようお願いいたします。本記事の内容を参考にして被ったいかなる損失についても、筆者は一切の責任を負いかねます。

コメント