ゼネラル・ダイナミクス「GD」という会社

戦車や戦闘車両、砲弾、潜水艦などの軍用品と、民間向けに「ガルフストリーム」というプライベートジェットを展開しています。

1. 注目した理由:155mm砲弾増産のインパクト

ウクライナ戦争が始まった2023年ごろ、155mm砲弾の圧倒的な不足が話題になりました。GDの製造ラインも、開戦前の「月産2万発」から、最終的には「月産15万発」まで増産するという情報をいくつかのソースで確認しました。

1発約2,000〜3,000ドルで月産15万個、年間で180万個。単純計算で年間36億ドル以上の売り上げ増が見込め、さらに戦闘車両や榴弾砲本体の需要も重なると踏んで買いを入れました。結果、期待ほどの爆発力はありませんでしたが、4割程度の利益が出たため、恩株(元本回収済みの株式)だけを残して利確しました。

しかし、残った恩株のチャートを見ると、ドローンやハイテク防衛に強いエルビット・システムズ(ESLT)などとは明らかに異なる、重い足取りです。なお、米軍主力の牽引式榴弾砲M777の砲身は、まさかのドイツ・ラインメタル製(BAEシステムズとの共同)という点も、米国内の「陸戦兵器」の複雑な力学を物語っています。

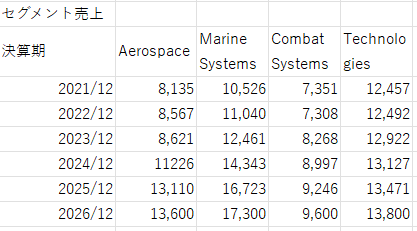

Yahoo!ファインナンスより引用

業績は悪くないんですけどね

2. ウクライナでは主役だが、イラン・中東では「お呼びでない」

地政学的なトレンドの不運もあります。GDの主力はあくまで「陸戦兵器(戦車、装甲車、砲弾)」です。地上戦が続くウクライナでは間違いなく同社製品が活躍していましたが、現在はドローンの的にされるなど使いどころが制限されています(それでも戦車の突破力に頼る場面は依然として存在しますが)。

一方、現在マーケットが警戒している中東情勢(イスラエルとイランの対立など)においては事情が異なります。中東での有事は、ミサイルやドローンによる空中戦、および防空システムがメインです。GDの強みである「陸戦」は、今のトレンドでは出番がほぼありません。仮にカーグ島(イランの石油輸出拠点)での戦闘などが起きても、同社の製品が活躍するシーンは想定しにくいのが現実です。

3. 米国・防衛株の「PER格差」から見える市場のホンネ

それが顕著に表れているのが、同業他社とのバリュエーション(PER)の差です。2026年3月現在のデータで比較してみます。

- ゼネラル・ダイナミクス(GD): PER 約21倍(株価350ドル程度 / EPS 16.20)

- ロッキード・マーチン(LMT): PER 約20倍(戦闘機F-35などが主力)

- RTX(旧レイセオン): PER 約28倍(ミサイル・防空システムが主力)

- ノースロップ・グラマン(NOC): PER 約40倍(爆撃機・無人機・宇宙が主力)

- エルビット・システムズ(ESLT): PER 約60倍(イスラエルのハイテク・ドローン)

GDのPER21倍は決して安くはありませんが、ドローンや防空システムを手掛けるRTXやNOC、ESLTの割高な期待値と比べると、明らかに差があります。

エルビットシステムズの記事はこちら

まとめ:結局「平和な商売」が一番

GDに関していえば、陸戦兵器がマーケットから評価されにくい以上、結局のところ一番株価を牽引するのは、セレブや大企業向けに販売しているプライベートジェット機の「ガルフストリーム」の売れ行きだったりします。「平和な商売(民間航空機)をしっかりやれ」と

【免責事項(注意書き)】 ※本記事は個人的な投資考察であり、特定の銘柄(GD等)の売買を推奨するものではありません。 ※数値は執筆時点の概算であり、正確性を保証するものではありません。投資判断はご自身の責任でお願いいたします。

コメント