はじめに

2026年1月14日、以前から保有(一部損切り)している宇宙ベンチャー、QPSホールディングス(464A)の決算発表がありました。

先月、QPS研究所(5595)からホールディングス化にともない証券コードも変わって再上場しました。

yahoo!ファインナンスより参照

証券コードが変わったのでチャートは1.5か月分しかありませんが、過去には2000円を超えた株価でした。自分は2000円越えでつかみました。

今回の決算、「モノ(衛星)は順調に増えているが、カネ(売上)がついてきていない」という印象でした。 今日は、そもそもQPSホールディングスはどんな会社か「基礎知識」と「決算の中身」についてまとめてみます。

1. 【基礎知識】QPSホールディングスってどんな会社?

① 九州から宇宙へ(社名の由来)

QPS研究所は、2005年に福岡で創業された企業です。 社名のQPSは「Q-shu Pioneers of Space(九州の宇宙開拓者)」の頭文字で九州出身の宇宙企業としての熱い思いが込められています。

② 人工衛星の名前が「日本神話」

ここが個人的な結構好きなポイントは、彼らの衛星は「日本神話の神様」の名前がついています。

- 1・2号機(実証機): イザナギ、イザナミ

- 3号機以降(商用機): アマテラス、ツクヨミなど

古事記や日本書紀の天孫降臨の地、高千穂は九州でしたね

2. QPSの技術解説(SAR衛星)

彼らがやっていることは、「宇宙から地球を監視するカメラ屋さん」です。でも、ただのカメラではありません。

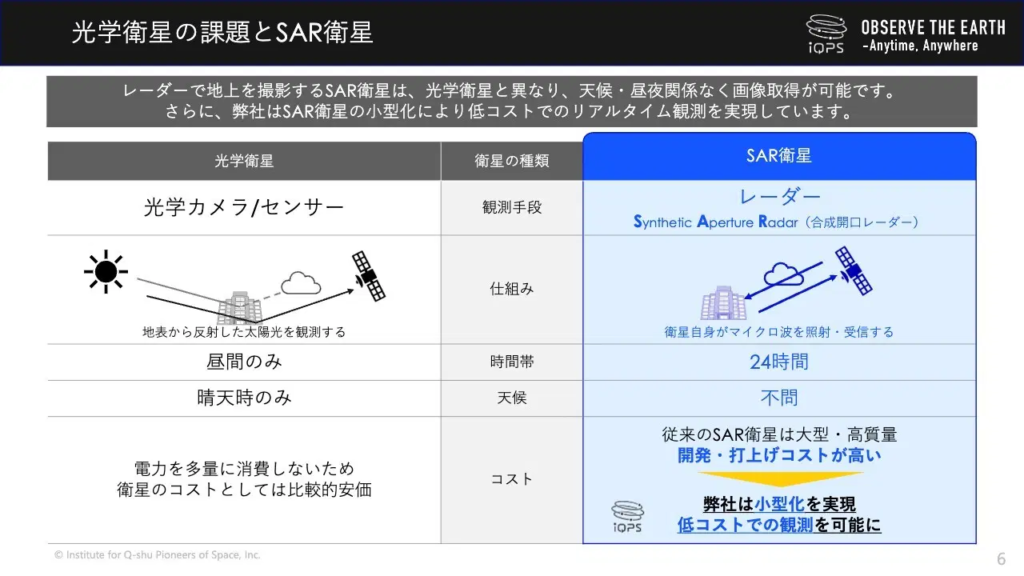

① 「光学」と「レーダー」の違い

- 光学画像(普通のカメラ): スマホと同じで、太陽の光が必要です。

- 弱点: 夜は真っ暗で撮れない。雲があると地面が見えない。

- レーダー画像(QPSの技術): 「コウモリ」や「イルカ」と同じ仕組みです。自ら電波を出して、跳ね返りをキャッチして形を読み取ります。

- 強み: 真っ暗な夜でも、分厚い雲の下でも、クッキリ見える!

- デメリット:白黒画像、電力消費が大きい

QPSはレーダー画像の方です。

2025/5期 3Q決算説明資料 より

ログミーIR Meet 2024秋 説明資料より

② 独自の「折り紙」技術(SAR衛星)

レーダーで細かく見ようとすると、本来は巨大なアンテナが必要です。 そこでQPSは、「収納時はタイヤくらいの大きさだけど、宇宙でバネの力でバッと広がる(直径3.6m)」という独自の技術を開発しました。

これにより、世界トップクラスの「軽さ」と「安さ」を実現しています。 ライバルには世界最大手のICEYE(フィンランド)や国内のSynspectiveなどがいますが、この「軽さ」はQPSの大きな武器です。

深宇宙展にて個人で撮影した衛星小型模型

なお、打ち上げにはスペースX社やロケットラボ社を使って打ち上げてます。日本のイプシロンは打ち上げ失敗して2台ほどお陀仏しております

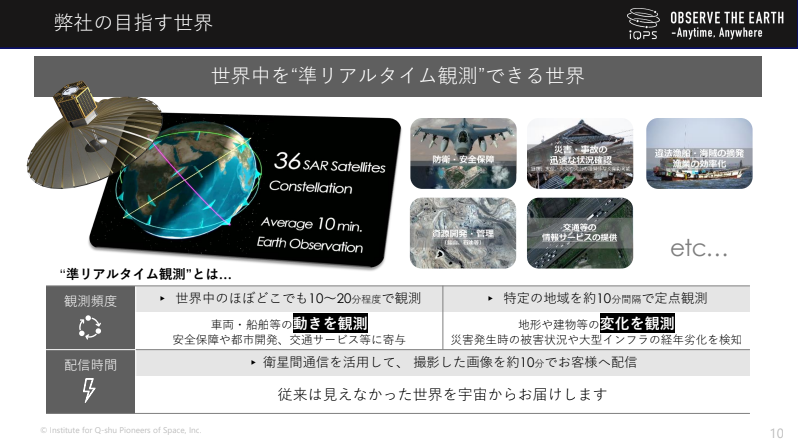

③ コンステレーション(星座)構想

衛星が1機だけだと、地球を一周して戻ってくるまで同じ場所が見られません。 そこで、「衛星をたくさん打ち上げて、バケツリレーのように見守る」作戦をとります。これを「コンステレーション(星座)」と呼びます。

- 1機だけ: 「明日のこの時間にまた来ます」

- 36機チーム: 「今、隣のA君が見てます! 10分後はB君が見ます!」

こうして「ほぼリアルタイム(10分〜40分間隔)」で地球のどこでも見られる世界を目指しています。

ログミーIR Meet 2024秋 説明資料より

3. 【決算メモ】進捗率22%の不安と、疑いの目

さて、ここからは投資家としての「現実」の話です。 今回の決算(2025年5月期 2Q)を見て、私が気になった点を整理します。

① 「モノ」は順調に増えている

2026/5期 2Q決算説明資料より

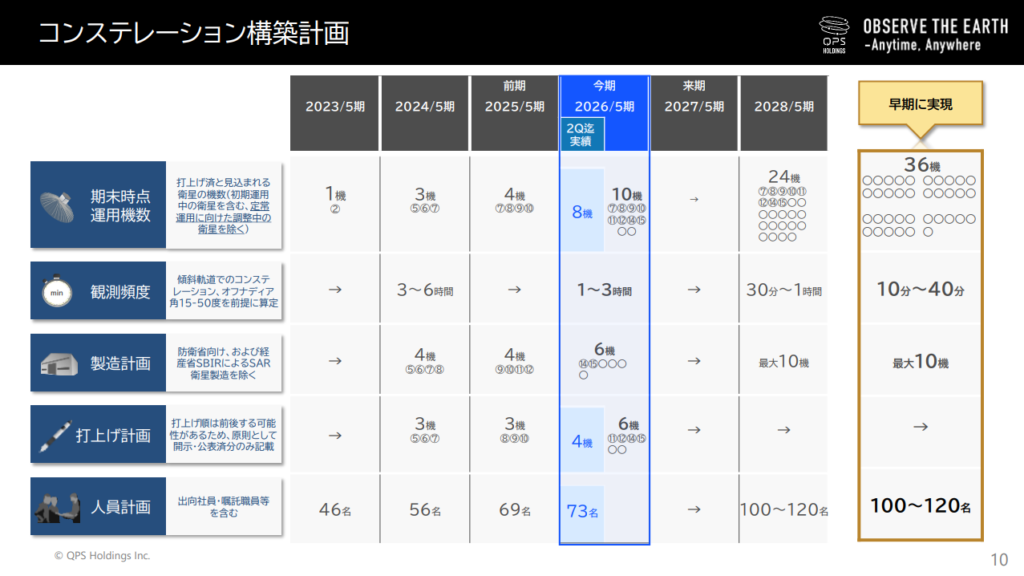

まず評価できる点です。 B/S(貸借対照表)を見ると、「建設仮勘定(作りかけ)」が減り、「人工衛星(完成品)」の資産が32億円→88億円に急増しています。 これは、衛星がちゃんと完成して、宇宙に打ち上げられた証拠です。

現在9機を運用中で、今期目標の「10機体制」は達成できそうです。

② 売上がついてきていない(進捗率22%)

| 25_1Q | 25_2Q | 25_3Q | 25_4Q | 合計 | 進捗 | 計画 | |

| 売上高 | 425 | 490 | 915 | 22.9% | 4000 | ||

| 営業利益 | -410 | -493 | -903 | – | -2200 | ||

| 経常利益 | -485 | 260 | -225 | – | 600 | ||

| 純利益 | -487 | 260 | -227 | – | 500 | ||

| EPS | -10.2 | 5.4 | -4.8 | – | 10.4 |

一方で、P/L(損益計算書)は渋いです。 売上高は前年同期の12.44億円から9.15億円へ減少。特に「画像データ販売」が半減しています。

- 会社側の説明: 「去年は大型案件がこの時期に集中していただけ。防衛省との協議は順調」

- 私の懸念: 通期予想に対する進捗率が約22%しかない。

通常なら下方修正を警戒するレベルです。「下期にまとめて売上が立つ」というシナリオのようですが、本当に計画通りいくのか? 少し疑いの目で見ておく必要があります。

③ コスト増と資金の壁

衛星が増えたことで、減価償却費(設備の目減り代)が重くのしかかり、売上原価が上がっています。 さらに、2028年までに24機、ゆくゆくは36機体制にするには、単純計算で数百億円規模の資金が必要です。

現在は借入や新株予約権で賄っていますが、もし業績が伸び悩めば、追加の増資(株の希薄化)などのリスクもゼロではありません。

まとめ:それでも100株だけ残す理由

- 技術の構築は順調。

- 収益化にはまだ足踏みが見られる。

現状はそんな印象です。 以前200株を損切りし、現在は100株のみ保有していますが、この100株はもし計画通りにいって、日本の防衛インフラになった時のためと思っています。

民間需要がどれだけ伸びるか、5号機の復活はあるかなど不確定要素は多いですが、スカパーJSATのようなパートナー企業との連携も含め、引き続き関心を持ちつつ監視を続けます。

ログミーIR Meet 2024秋 説明資料より

今後画像活用が予想される先を見ると良さそうなイメージは出来るんですが、どうでしょうかね?

もっと堅実な宇宙関連株ならスカパーHDもありますのでよかったら過去の記事をご覧ください

【免責事項】 ※本記事は個人の投資記録であり、推奨ではありません。投資判断は自己責任でお願いします。

コメント