資産4000万円・40代独身の私が、実際に運用してどうだったか? リアルな実績を公開します。

1. 冒頭:今年の「配当」報告

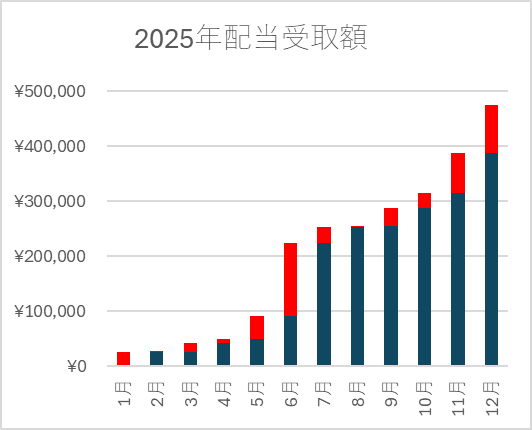

- 今年も残すところあとわずか。大納会まで数日ありますが、今年の配当金の集計をしました。

- 報告:

- 受取配当総額(税引後): 476,110円 (海外株はもらった月末のレートで円換算)

- 目標(40万): 達成率 119%

- 円安や増配、大型の配当株を増やしたりしたおかげで、目標を上回ることができました。月にならすと約4万円。決して派手な金額ではありませんが、生活を支えてくれる大切なお金です。消費してもいいし、投資に使ってもいいですよね

| 2025年 | 配当額 | 配当積上 |

| 1月 | ¥25,115 | ¥25,115 |

| 2月 | ¥1,086 | ¥26,201 |

| 3月 | ¥15,246 | ¥41,446 |

| 4月 | ¥8,226 | ¥49,673 |

| 5月 | ¥42,518 | ¥92,190 |

| 6月 | ¥131,448 | ¥223,638 |

| 7月 | ¥28,808 | ¥252,446 |

| 8月 | ¥2,512 | ¥254,958 |

| 9月 | ¥33,520 | ¥288,478 |

| 10月 | ¥26,052 | ¥314,530 |

| 11月 | ¥73,269 | ¥387,799 |

| 12月 | ¥88,312 | ¥476,110 |

*為替変動等で数字は若干誤差があるのは許して

6月に初めて単月の受け取り配当金が月10万円越え、12月は11月に前倒しの支払いの会社が多くて分散したため10万円越えならず、来年は二月まとめて10万円越えを狙う

2. なぜ利回りが「1.2%」なのか

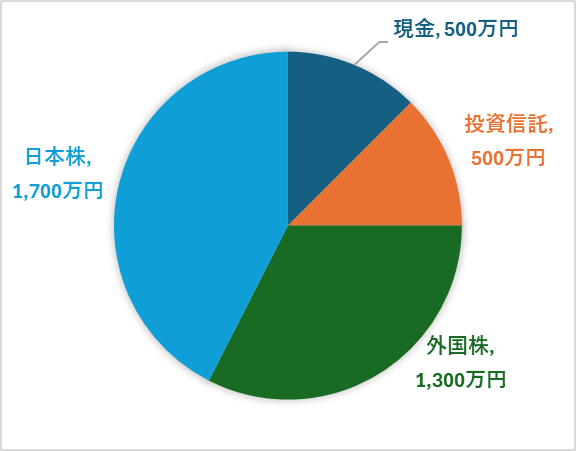

「4000万なら配当120万(3%)くらいあるでしょ?少なくない?」と思うでしょうので、なぜ少ないかを具体的に見ていきます。

資産の内訳:

- 現金(500万)

- 投資信託(500万)。

- 外国株(1300万)

- 日本株(1700万)。

配当利回りの内訳:

- 外国株:1.2% (\157,828)

- 日本株:1.9% (\318,130)

理由: ざっくりした資産配分ですが現金と投資信託は配当がありません。私のPFには、無配や低配当の成長株が多く含まれているからです。配当は大好きですが、今の段階では『目先のインカム』よりも『企業の成長(キャピタル)』を優先したいと考えています。

よって資産4000万に対して47万円(税引後)は、高配当株投資としては物足りなく見えるかもしれません。(見えるというか明確に少ないです)

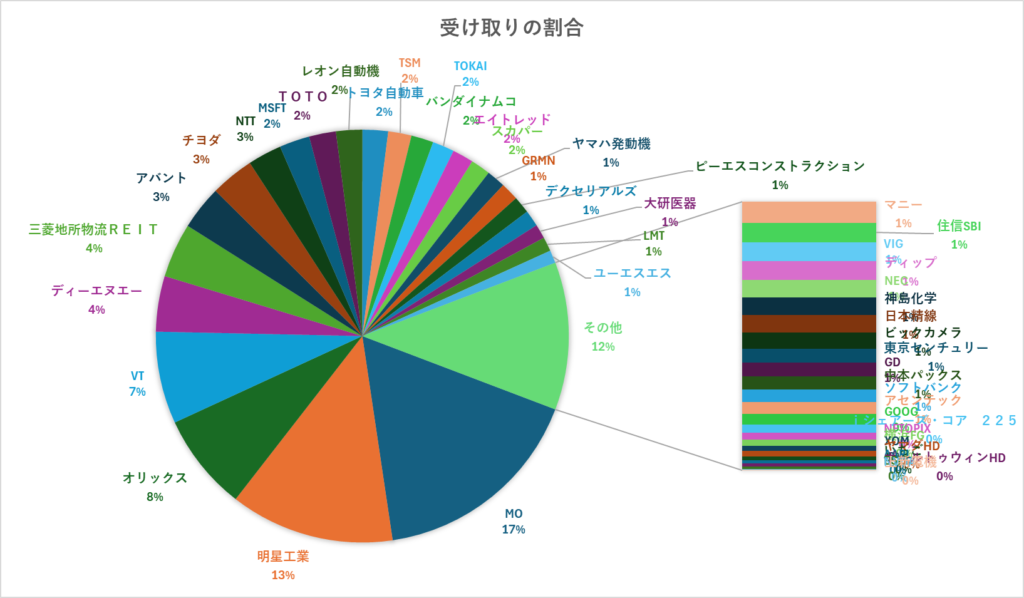

3. ポートフォリオの内訳と「古参銘柄」への感謝

- 主力銘柄について:

- MO(アルトリア)、明星工業、オリックスなど、長く保有している銘柄が、増配してくれたので今年も貢献してくれました。

- これらは6年以上保有しています。株価が冴えない時期もありましたが、今は株価も上がり、取得配当利回り7%以上でさらに増配の期待で今後も取得配当利回りが上昇し続けること期待しています。手放さずにいて良かったと思います。

- 損切りについて:

- 一方で、ディーエヌエーとチヨダは今年、全売却しました。

- 理由は、購入した時のシナリオが崩れてしまったためです。配当はいただきましたが、株式投資としては反省が残ります。

年間1万円以上配当(分配金)を受け取った株

| 銘柄 | 金額(円) | 金額(ドル) |

| アルトリア(MO) | ¥80,299 | $533.14 |

| 明星工業 | ¥61,199 | |

| オリックス | ¥36,243 | |

| 全世界株(VT) | ¥34,345 | $228.12 |

| ディーエヌエー | ¥20,719 | |

| 三菱地所物流REIT | ¥20,317 | |

| アバント | ¥16,447 | |

| チヨダ | ¥16,257 | |

| NTT | ¥12,613 | |

| MSFT | ¥11,286 | $75.66 |

| TOTO | ¥10,000 |

4. 過去10年の推移(一歩ずつの歩み)

- コメント:

- 最初の数年は、株式投資はやってましたが株主優待をもらうために持っていたものです

- 2018年から株式投資に力を入れ始めて、入金と再投資を続けてきたことで、少しずつグラフが右肩上がりになってきました。

- 2023年と2024年の伸びが少ないのは、配当株より業績優良株を重視していたため配当額が横ばいになっています。

5. 2026年の目標

- 2025年目標額: 55万円 年間税引き後

- 方針:

- 「配当利回りは『下値の支え』として重要なので、バリュー株の分析は怠りません」

- 海外株はハイテク株の比重が高まっているので、一部を連続増配株に振り分け、守りを固めることも検討します。

元手となる4000万円をどうやって貯めたのかについては、こちらの資産推移の記事

あわせて読みたい

【資産公開】42歳独身・4000万円到達。2018年からの資産推移と、急増した3つの理由記事構成案

40代独身の私が資産4000万円になるまで実際にどのような資産推移だったか? リアルな実績を公開します 1. 冒頭:7年間の記録 2018年の約890万円から、2025年11月で資産4...

【免責事項】 本記事は、著者の個人的な投資実績や見解を記録したものであり、特定の銘柄の売買や投資を推奨するものではありません。 記事内で紹介している数値やデータは執筆時点のものであり、正確性を保証するものではありません。 投資に関する最終的な判断は、必ずご自身の責任において行っていただきますようお願いいたします。

コメント