はじめに:資産効果の罠

2025年の家計簿を締めました。

昨年は残業も多く、相場も好調だったため、数字上の資産は大きく育ってくれました。

2025年の資産の推移はこちらをご覧ください

しかし、その安心感からか、財布の紐は完全に緩んでいました。

「まあ、資産増えてるし大丈夫だろう」

そんな甘えが出た結果、手取りのほとんどを使い切るという、「キャッシュフローぎりぎり」の一年となりました。

資産額(ストック)の数字に浮かれて、日々の収支(フロー)をおろそかにした反省の記録を公開します。

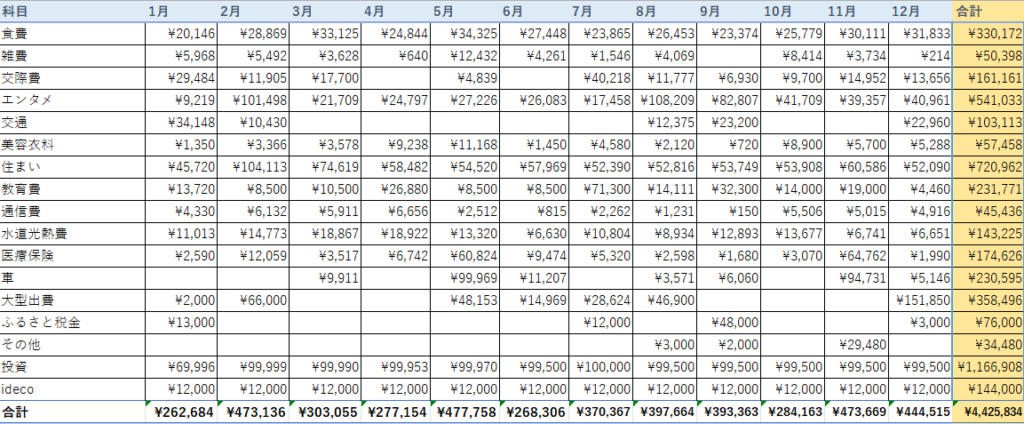

1. 2025年の収支結果

まずは結果の数字です。

| 項目 | 金額 | 備考 |

| 額面年収 | 約570万円 | 70万円が残業代 |

| 手取り年収 | 約412万円 | 税金・社会保険控除後 |

| 総出費(投資込) | 約442万円 | ▲30万円の持ち出し |

| (うち積立投資) | (約130万円) | NISA, iDeCoなど |

結論:生活費と遊びで、手取りをオーバーしました。

NISAやiDeCoといった「積立投資」分を含めての赤字(貯金切り崩し)ですが、それを除いた純粋な生活費+娯楽費だけで約310万円使っています。

正直「そこそこ使ってしまったな」という印象です。

2. 何にそんなに使ったのか?(内訳の反省)

数字を分解すると、私のライフスタイルと欲望、そして「投資家としての必要経費」が見えてきます。

■ 教育費:23万円(これは「聖域」)

「40代で教育費?」と思われるかもしれませんが、これは株で勝つための必要経費です。

- 四季報オンライン(最上位プラン): 情報収集の生命線。

- 株の講習会・勉強会: 定期的に参加しているセミナー費用

- 講習会・勉強会の飲み会: セミナー後の飲み会も大事です。ストレス解消とここで聞いた情報が化けたこともあり

昨年、資産が870万円増えたのも、この23万円があったからこそ。ここは削りません。

■ エンタメ費:年間54万円(ここが緩んだ)

今回の反省点はここです。**「資産効果(気が大きくなる現象)」**がモロに出ています。

- 日常の癒やし:Steamでのゲーム購入、動画サブスク、ホビーなどを買ってました。

- 2月・8月のスパイク:正直に白状すると、ここには書けない種類の比較的高級なお店へ行きました。男の性ですね…。

- 12月の大型出費(15万円):先日の記事でも触れたエヌビディアのRTX 5070とPCケースへのPC換装です。これは「メモリ高騰への防衛策」と言い張りますが、要は新しいパーツが欲しかっただけです。

PCケースはこれを買いました。光るファンをブラウンやオレンジなどの色に設定すると落ち着いていい感じになります。

■ 維持費:冬の電気代と自分のメンテナンス

地味に痛かったのが、冬場の光熱費(月1.9万円前後)です。

名古屋の冬は寒く、エアコンを使うため、夏場の倍近くになります。

なお名古屋は夏も暑いです。蒸し暑いですがクーラーで乗り越えられます

また、医療保険(年払い約11.5万円)は独身で残す人もいないし、そろそろ見直してもいいのか思います。

3. 「強制貯蓄」に救われた一年

これだけ散財しても資産形成続けたことは、強制的に積み立てるNISAとiDeCoでした。

もし、これが「余ったお金で投資しよう」というスタイルだったら、間違いなくエンタメ費やPCパーツに消えていたでしょう。

手取りから先に投資分を隔離する。この基本動作の大切さを、身を持って痛感しました。

まとめ:2026年は引き締めます

資産は増えたが、給与のキャッシュフローはマイナス

これが2025年の私のリアルでした。

やりたいことにはお金を使うスタンスだったのでそう考えれば、「人生を楽しんだ一年」としては節約一辺倒ではなく正解だったかもしません。

ただ、2026年は相場がどうなるか分かりません。

今年は「午尻下がり」といわれているように、財布の紐も少し引き締めて、「資産も増えるし、現金も残る」という健全な家計簿を目指したいと思います。

儲かったらまた大人のお店行こう

コメント