はじめに:そのイメージ、実は私も同じでした

皆さんは「スカパーJSAT」と聞いて、どんなイメージを持ちますか? おそらく多くの方が「CS放送のスカパー!」「有料テレビの会社」と思い浮かべるのではないでしょうか。

正直に言うと、私も少し前まではそう思っていました。「NetflixやYouTube全盛の時代に、有料放送は厳しいんじゃないかな…?」と。

しかし、1年以上前にふとしたきっかけで、この会社の「中身」を詳しく調べる機会がありました。 そこで知ったのは、私のイメージとはかけ離れた「宇宙インフラ企業」としての姿でした。

「え? スカパーが宇宙? ただの放送局じゃないの?」その印象がガラリと変わりました。

今日は、私のポートフォリオの中でも「宇宙・防衛枠」として保有している、スカパーJSATについてまとめてみたいと思います。

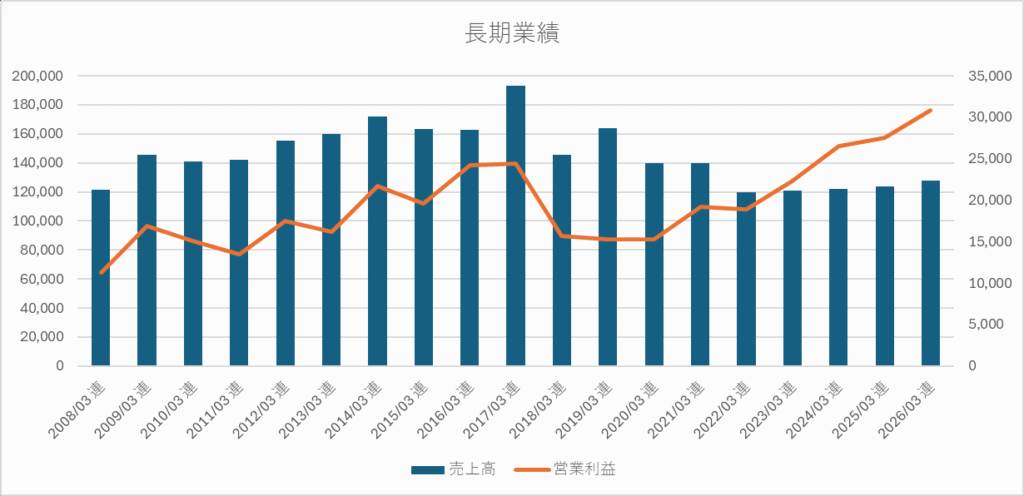

1. 「ねじれたグラフ」が示す、体質改善の正体

まず、私がこの銘柄に興味を持ったきっかけのグラフをご覧ください。過去の長期業績の推移です。

これを見ると、少し不思議な動きをしていますよね。

- 青い棒(売上高): 2017年頃をピークに、近年は横ばいか、少し減っているように見えます。

- オレンジの線(営業利益): 逆に、右肩上がりで伸びており、過去最高水準に達しています。

普通、売上が減れば利益も減りそうなものですが、なぜ逆の動きをしているのでしょうか? 調べてみると、2つの理由が見えてきました。

理由①:会計ルールの変更

一つは少し専門的ですが、2021年度から「収益認識に関する会計基準」という新しいルールが適用された影響があるようです。これにより、見かけ上の売上高が数百億円レベルで減って見えている、という背景があります。

理由②:稼ぎ頭の交代(ここが重要!)

そしてもう一つ、こちらが本質的だと思いますが、「利益の出どころ」が変わったことです。

かつては「メディア事業(放送)」が中心でしたが、現在は「宇宙事業(衛星通信)」が利益の半分以上を稼ぐようになっています。 売上規模は大きくても薄利になりがちなメディア事業から、利益率の高い宇宙インフラ事業へ。 このグラフは、そんな「高収益体質への転換(構造改革)」が成功しつつある姿なのかもしれません。

スカパーJSATHDの統合報告書より

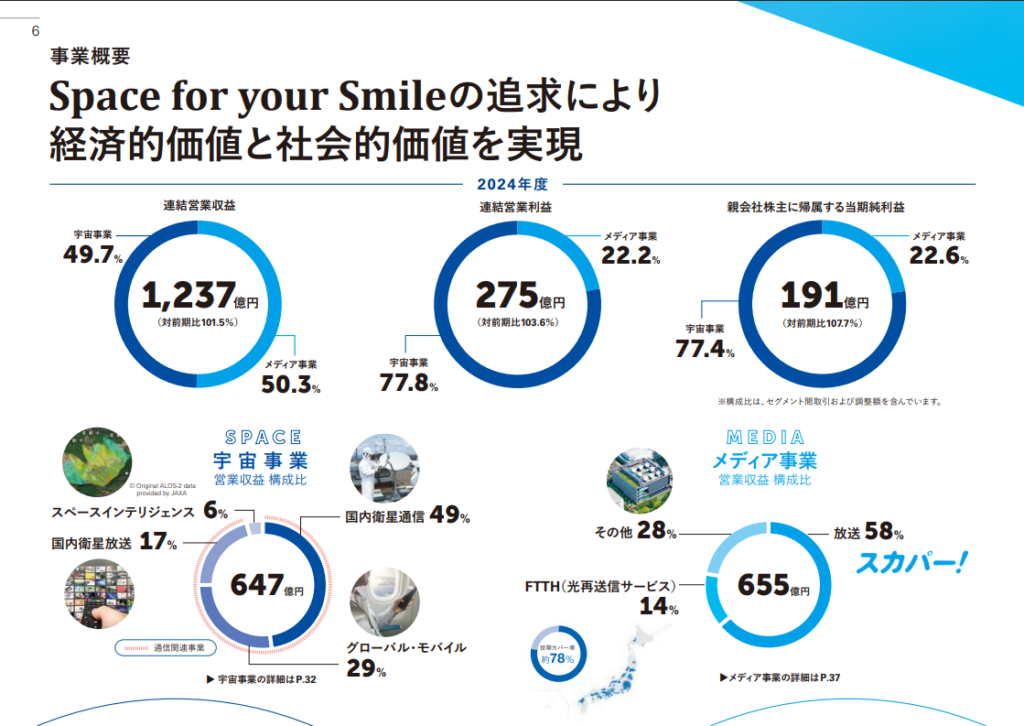

宇宙事業とメディア事業で半々の売上ですが営業利益は宇宙事業が8割稼いでいます。

2.「通信」と「画像」の二刀流

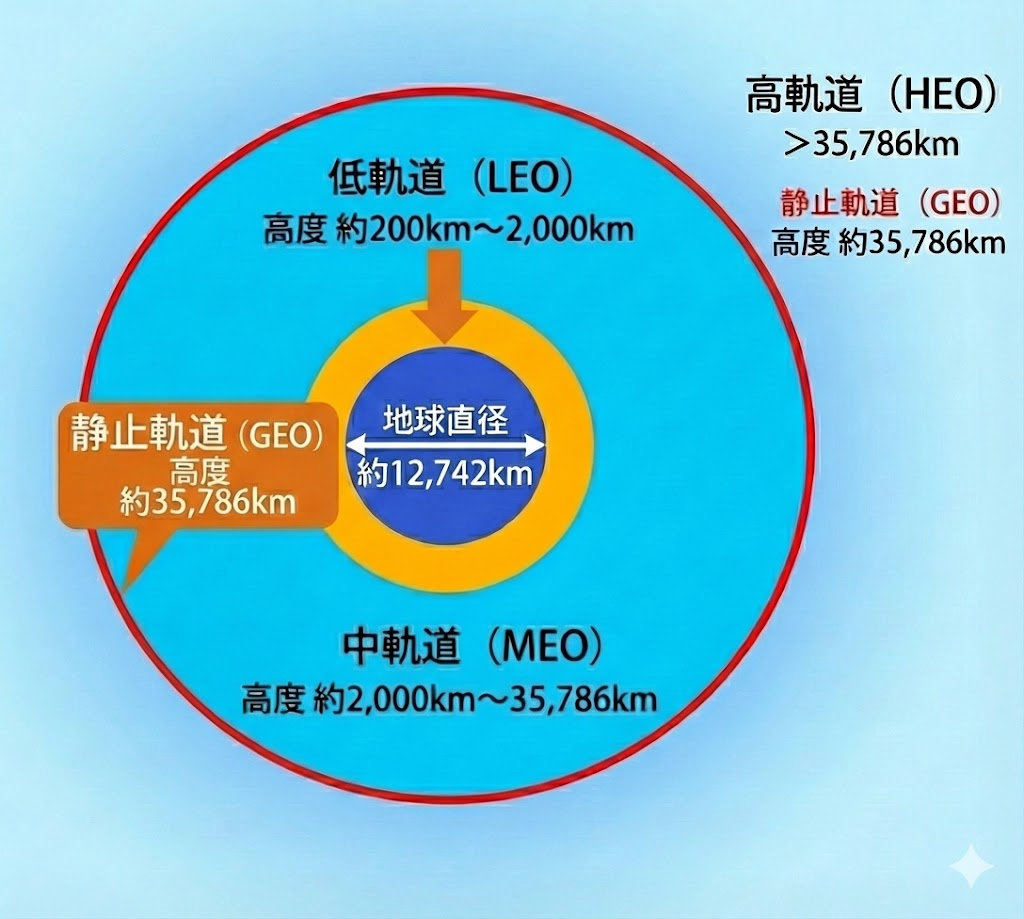

① 通信インフラ:「静止軌道」を独占する強み

一つ目は、これまで通り「宇宙空間における通信インフラの提供」です。

スカパーJSATは、赤道上空36,000kmにある「静止軌道」に多数の人工衛星を持っています。 実は、アジア最大の衛星通信事業者であり、日本国内で静止軌道衛星を保有・運用できる民間企業はここだけです。

- 参入障壁が高い: 静止衛星の場所は限られており、電波干渉の問題もあるため、他社が今から「やりたい!」と言っても簡単には参入できません。

- 用途が広い: 災害時の通信、航空機や船舶のWi-Fi、そして後述する「防衛」など、社会インフラとして欠かせない存在になっています。

② 宇宙情報(インテリジェンス):新たな成長エンジン

そして今、急速に伸びているのが「衛星画像」などを活用したスペースインテリジェンス事業です。

これまでは「つなぐ(通信)」だけでしたが、これからは「見る(画像)」ことにも力を入れています。 具体的には、衛星画像を使って地上のインフラ監視や災害状況の把握を行うサービスです。

ただの画像販売ではない: AI解析などを組み合わせた「情報」として提供しています。

自前主義へ: これまでは他社の衛星画像を使っていましたが、今後は自社でも高解像度の光学衛星を打ち上げる計画が進んでいます。

SAR衛星(合成開口レーダー衛星)はQPSHD(464A)のものを利用しています。合成開口レーダーは雲も突き抜けて、夜でも見えます。隣の国の軍港で怪しい動きも丸見え

「通信の安定収益」で足場を固めつつ、「画像のデータビジネス」で攻める。 今のスカパーJSATの面白いところです。

一方で、従来の「メディア事業」も重要です。 NTTなどと組んで、衛星放送の設備を使って各家庭に光回線を届ける「光アライアンス事業」などが堅調で、ここで得たキャッシュが、次の衛星を作る資金になっているようです。

静止軌道(GEO)は地球のはるか上空で地球の自転と同じ周期(約24時間)で公転する軌道です。この軌道を回る衛星(静止衛星)は、地上から見ると空の一点に留まっているように見えるため、常に同じ場所を観測できる

3. 「防衛・国策」という側面

私がこの銘柄をポートフォリオに入れているもう一つの理由が、「防衛関連」としての側面です。

近年の安全保障環境の変化で、「宇宙領域」の重要性が増しています。 スカパーJSATは、防衛省の通信衛星(Xバンド防衛通信衛星)の運用を受託したり、敵の行動を察知する「衛星コンステレーション」の構築に向けた入札に三菱電機などと共同で参加したりしています。

日本の防衛予算が増加傾向にある中、通信や衛星画像の分野で、実績のある同社が果たす役割は大きくなっていくのではないか、と考えています。

4. 競合「Starlink」とはどう付き合う?

「でも、イーロン・マスクのStarlink(スターリンク)が出てきたから危ないのでは?」 そう感じる方も多いと思います。私も最初は懸念材料でした。

ただ、現状の動きを見ていると、どうやら「共存・協業」の道を選んでいるようです。

- Starlink(低軌道): 遅延が少ないのが強み。

- スカパー(静止軌道): 1機で地球の3分の1をカバーできる広域性が強み。

実はスカパーJSATは、日本国内におけるStarlink(法人・海事向け)の認定販売代理店になっています。 「ライバルの商品も取り扱って、自社の回線とセットで提案する」という、したたかな戦略をとっているんですね。

また、将来的には独自の低軌道衛星や、宇宙ごみ(デブリ)を除去するレーザー技術(子会社Orbital Lasers)などの研究開発も進めているそうで、長期的な視点でも面白い企業だと感じています。

まとめ:地味だけど、頼もしいインフラ企業

- 「メディア」から「宇宙」へ、収益構造が変わった。

- 国内唯一の静止衛星オペレーターという「参入障壁」がある。

- 防衛や国策とも関わりが深い。

株価は今高値にあるので少し下がるのを待ってもいいかもしれませんね

yahoo!ファイナンスより引用

【追伸】 せっかくスカパーJSATHDを取り上げたので、スカパー!に加入して映画や野球を楽しむことも、回り回って衛星の維持費(=日本の宇宙インフラ)を支えることにつながります(笑)。

【免責事項・ご注意】

- 本記事は、個人的な投資記録および見解をまとめたものであり、特定の銘柄の売買を推奨するものではありません。

- 記事内で紹介している業績や数値、将来の予測に関する情報は、執筆時点(2026年1月)のものであり、正確性や安全性を保証するものではありません。

- 投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願いいたします。本記事の内容に基づいて生じた損害等については、一切の責任を負いかねます。

- なお、筆者は執筆時点でスカパーJSATホールディングス(9412)の株式を保有しております(ポジショントークが含まれる可能性がありますので、話半分で読んでください)。

コメント