1. 導入:2019年からのお付き合い

私がこの銘柄に出会ったのは2019年。まだ「PER」や「時価総額」の意味を覚えたての頃です。参加した株のオフ会で「資産バリュー株」という概念を教わり、PBRが低くて資産を持っている会社を探していた時に見つけました。

- 購入のきっかけ(当時): PERは1桁、PERは1倍を大きく下回る。豊富な現金などの資産を持つ割安な水準でバリュー株の鏡のようなことに加え、株主優待でJCBギフトカードがもらえるという点に惹かれて購入しました。

少しずつ買い増しを重ね、他の主力株を売却したタイミングも重なったことで、現在は私の日本株ポートフォリオで「保有額1位」を占める主力銘柄となっています。

今日は、ペクルFCの守備の要とも言える明星工業について、私なりの分析をまとめます。

2. 事業内容:熱と冷気のスペシャリスト

派手さはありませんが、産業界になくてはならない技術を持つ「断熱」のニッチ企業という印象です。

- 主な事業:

- プラント(工場)やボイラーの「保温・保冷」工事。

- LNG(液化天然ガス)関連の「極低温断熱」。

- 原子力発電所の配管断熱。

- 強み(Moat):

- 断熱の技術で主な事業の工事には欠かせない会社となっており 保温材(ケイ酸カルシウム)のリサイクル技術を持っており、これは業界でも明星工業ならではの強みと言えそうです。

- それらの定期的なメンテナンス事業もあり安定した収益を生む事業

3. 財務分析:前会長の大谷さんの改革が生んだ「要塞」

私がこの銘柄を長く保有し続けている最大の理由は、その強固な「財務体質」にあります。

- 自己資本比率: 80%

- 現金同等物: 330億円

- 有利子負債: わずか8億円

【過去の変遷】 調べてみると昔からこうだったわけではありません。過去の四季報をみると2002年~2020年まで社長を務めた大谷氏の時代にかつては「借金370億円・現金110億円(自己資本比率17.4%)」という財務状況でしたが、約20年かけて「借金10億円・現金200億円(自己資本比率75%)」まで引き上げられました。

現在はフリーキャッシュフローがプラスの年が多く、安定して現金が積み上がる体質になっていると評価しています。

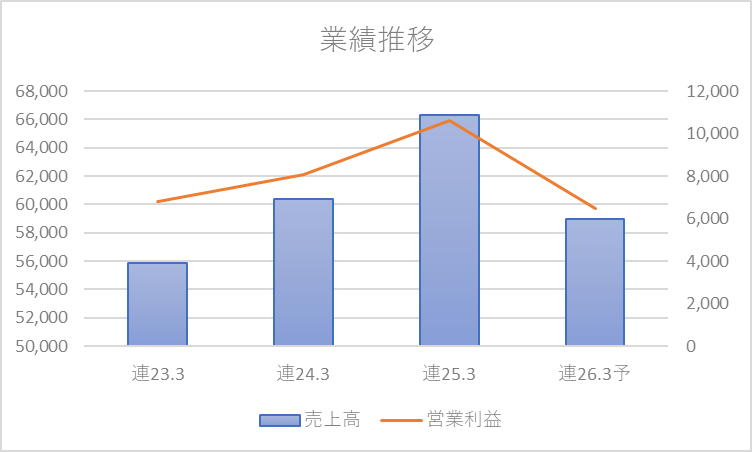

4. 業績とリスク:コスト増の影響

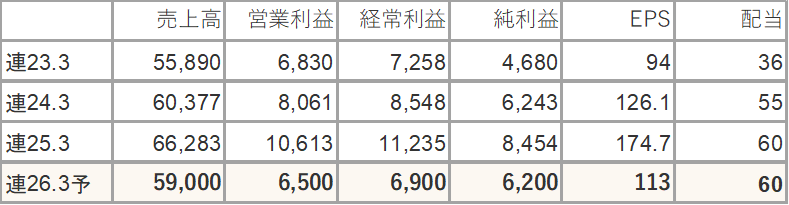

直近の数字

- 25年3月期: 営業利益 106億円(過去最高・初の100億超え)

- 26年3月期(予想): 営業利益 65億円(減益予想・下方修正あり)

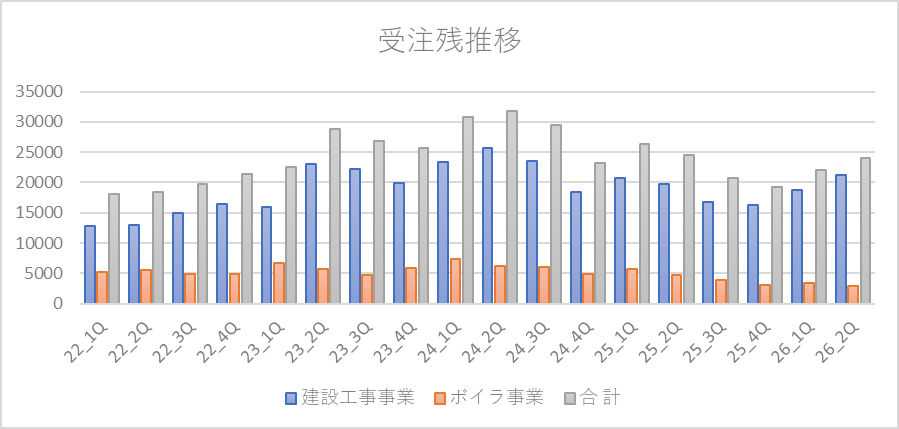

前期が好調だった反動に加え、建設業界全体の課題である「人件費・コスト増」により、今期は足踏みしている印象です。 ただ、私が決算短信に記載されている「受注残高」を独自に集計しているのを見ると、ピーク時(300億円超)よりは落ち着きましたが、依然として高水準で推移しているように見受けられます。

【受注残高の推移】

- 24年度:300億円前後(ピーク)

- 直近:240億円前後 → 過去の平均と比べれば、仕事量は確保できている水準ではないでしょうか。

また、この会社には「業績が振るわない年でも減配を避ける傾向」が見られます。あくまで予想ですが、今期の配当60円(利回り約3.5%)についても、維持されるまたは数円の増配の可能性が高いのではないかと期待しています。

5. カタリスト:英国ファンドの動向に注目

地味で堅実なこの銘柄ですが、一つだけ「変化」の兆しを感じている点があります。 それは、アクティビスト(物言う株主)の存在です。

- Nippon Active Value Fund (NAVF): 英国の投資ファンドが、2022年頃から明星工業を買い進めているようです。

- 注目点: 彼らが注目しているのは、やはり潤沢な「330億円の現金」の活用ではないかと推察しています。2023年には株主提案で「配当性向の引き上げ」などを提案し否決されましたが、結局会社がのちに還元方針を上方修正した経緯もあり、会社側も還元を意識し始めているように感じます。

- 最新動向: 2025年11月にも大量保有報告書が提出されており、買い増しの動きが見られます。 また、11月21日に会社側から発表された「27億円規模の自己株取得」についても、おそらく銀行や生保などの持合い解消の受け皿となった可能性がありますが、これも資本効率の改善という意味でポジティブに捉えています。

6. 結論:守りを固めつつ、変化を待つ

- 投資判断: ホールド(継続保有)

- 理由:

- 守備: 財務が健全で、配当利回りも魅力的。

- 変化: アクティビストの保有比率上昇による、還元強化への思惑。

- 環境: 原子力発電やLNGなどのエネルギー需要は、長期的には追い風になると予想。

株価チャートも高値圏で推移しており、トレンドは悪くないように見えます。 ポートフォリオの守備の要として、引き続き動向を注視していきたいと思います。

配当金についてはこちらの記事でも取り上げています。

免責事項

本記事は、個人的な見解や分析に基づき作成されたものであり、特定の銘柄の売買を推奨するものではありません。 掲載されている情報の正確性には万全を期していますが、その内容を保証するものではありません。 投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。 本記事の情報に基づいて被ったいかなる損害についても、当ブログ運営者は一切の責任を負いかねます。

コメント