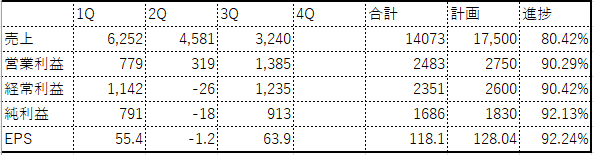

12月15日に第3四半期の決算が出来ました。その内容を見ていきたいと思います

2026年度の進捗状況

1. 決算サマリ:文句なしの「上方修正&増配」

- 事実: 通期経常利益を26億円へ上方修正、配当も年間23円→30円へ大幅増配(+7円)。

- 株価反応: 素直に好感される内容でPTSではストップ高の勢い

2. 「減収」でも利益率42.7%のワケ

- 一見すると売上が減っている(前年同期比マイナス)。

- 従来の「箱売り(総額表示)」から、代理人取引による「手数料計上(純額表示)」へシフトしているため、売上の「額」は減る。

- しかし、原価が計上されないため、利益率は驚異の42.7%(3Q単独)に跳ね上がった。

- 2Qの決算説明動画しきりに純額処理になることをしきりに訴えかけてきた

3. 自社製品の「スマートPCアレイ」と「USB」

- 稼ぎ頭: 「Smart PC Array(スマートPCアレイ)」 が今年度は非常によく売れているとのこと。

- これが利益率改善に大きく貢献している(高付加価値ハードウェア)。

この通り4半期で100台以上出荷するようになってきた

- 今後の展望(セキュリティ):

- 注目製品:「Resalio Lynx(Saas Secure Client / SSC)」。

- どんな製品?: 認証されたUSBを挿すだけで、手持ちのPCがシンクライアント化する。

- テレワークやセキュリティ強化の流れに合致しており、この拡販が今後のカギ。

4. 進捗率90%の「余力」

- 修正後の通期予想に対しても、3Q時点での経常利益進捗率はすでに90.5%。

- 残り3ヶ月(4Q)でたった10%稼げば達成できる計算だが、IT企業にとって3月(年度末)は書き入れ時。

- 結論: 本決算での**「再上方修正」**の可能性は極めて高い。

- 配当への期待: 配当性向30%を公約にしているため、再修正があれば**「さらなる増配(再増配)」**のおまけがつく可能性も残されている。

5. リスク分析:株価を動かすのは「来期」

- 3Qの決算説明資料は、情報量が少ない印象。第2四半期と本決算だけ力入れて第1四半期と第3四半期は決算説明会もないし、あまり力を入れない模様

- 懸念点:本決算の焦点は「来期ガイダンス」

- 投資家の目はすでに「来年どうなるか」に向いている。

- 今回の上方修正でハードルが上がった分、本決算(3月発表)で出される「来期の予想」が弱気だと、いくら今年が良くても株価は売られる(株あるある)。

- 「再上方修正」よりも「来期の強気ガイダンス」が出るかが勝負の分かれ目。

- 懸念点:本決算の焦点は「来期ガイダンス」

6. まとめ

- 減収は気にしなくていい。中身(スマートPCアレイ、SSC)は順調。

- 進捗率90%なので、今期着地は安心。配当をもらいながら、春の「来期予想」を待つスタンスでホールド継続。

【免責事項】 本記事は、筆者個人の資産運用の記録および企業分析の備忘録として作成されたものであり、特定の金融商品の売買を推奨・勧誘するものではありません。 記事内で言及されている銘柄の分析や将来予測は、筆者の個人的な見解であり、情報の正確性や完全性を保証するものではありません。 投資に関する最終的な決定は、必ずご自身の判断と責任において行っていただきますようお願いいたします。本記事の情報に基づいて被ったいかなる損害についても、筆者は一切の責任を負いかねます。

コメント