はじめに

2023年末で新規買付が終了した「旧つみたてNISA」。 皆さんはどうされていますか? 私は売却せず、そのまま「放置」を決め込んでいます。

今回は、2021年から3年間、何も考えずに積み立てた結果がどうなったのか。 普段は個別株の分析をメインにしている私が、なぜこの口座では「S&P500」を選び、どういう結果になったのかを記録として残します。

1. 運用成績:倍になりました

まずは論より証拠。楽天証券の管理画面をご覧ください。

1月21日夕方のスクショになります

- 積立銘柄: eMAXIS Slim 米国株式(S&P500)

- 積立期間: 2021年2月 〜 2023年12月(約3年間)

- 元本: 1,133,322円

- 評価額: 2,406,633円

- トータルリターン: +1,273,311円(+112.35%)

資産が2倍以上になっています。 毎月33,333円を、ただ機械的に積み上げただけ。それだけで100万円以上も増えているのを見ると、複利の力と、近年の円安・株高の凄まじさを感じます。

取引履歴はこちらを参照ください

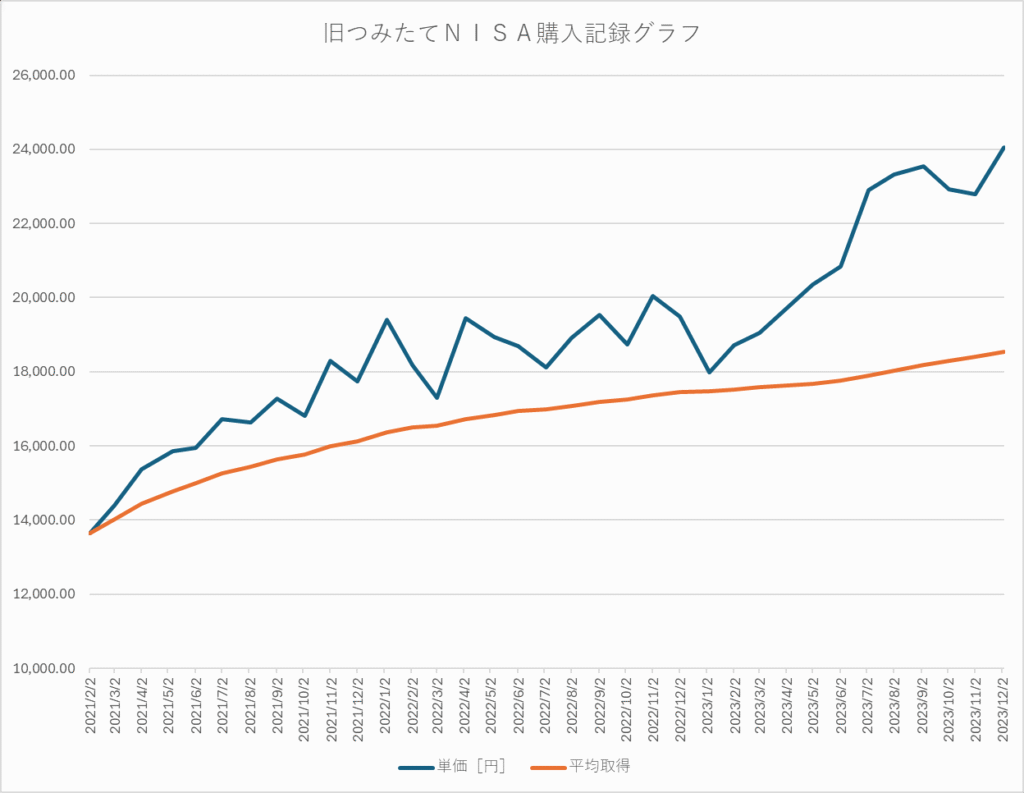

| 約定日 | 受渡日 | 取引 | 数量 | 単価[円] | 受渡金額 | 平均取得 |

| 2023/12/4 | 2023/12/7 | 買付 | 13,857 口 | 24,055.00 | 33,333 | 18,531.96 |

| 2023/11/2 | 2023/11/8 | 買付 | 14,628 口 | 22,787.00 | 33,333 | 18,403.91 |

| 2023/10/3 | 2023/10/6 | 買付 | 14,536 口 | 22,932.00 | 33,333 | 18,293.95 |

| 2023/9/4 | 2023/9/7 | 買付 | 14,160 口 | 23,541.00 | 33,333 | 18,175.38 |

| 2023/8/2 | 2023/8/7 | 買付 | 14,290 口 | 23,326.00 | 33,333 | 18,038.35 |

| 2023/7/4 | 2023/7/7 | 買付 | 14,554 口 | 22,903.00 | 33,333 | 17,898.44 |

| 2023/6/2 | 2023/6/7 | 買付 | 15,993 口 | 20,842.00 | 33,333 | 17,759.84 |

| 2023/5/2 | 2023/5/10 | 買付 | 16,381 口 | 20,349.00 | 33,333 | 17,663.09 |

| 2023/3/2 | 2023/3/7 | 買付 | 17,505 口 | 19,042.00 | 33,333 | 17,573.89 |

| 2023/2/2 | 2023/2/7 | 買付 | 17,820 口 | 18,706.00 | 33,333 | 17,519.86 |

| 2023/1/5 | 2023/1/11 | 買付 | 18,538 口 | 17,981.00 | 33,333 | 17,473.71 |

| 2022/12/2 | 2022/12/7 | 買付 | 17,094 口 | 19,500.00 | 33,333 | 17,452.31 |

| 2022/11/2 | 2022/11/8 | 買付 | 16,630 口 | 20,044.00 | 33,333 | 17,369.41 |

| 2022/10/4 | 2022/10/7 | 買付 | 17,796 口 | 18,731.00 | 33,333 | 17,259.74 |

| 2022/9/2 | 2022/9/7 | 買付 | 17,065 口 | 19,533.00 | 33,333 | 17,192.24 |

| 2022/8/2 | 2022/8/5 | 買付 | 17,621 口 | 18,917.00 | 33,333 | 17,084.49 |

| 2022/7/4 | 2022/7/7 | 買付 | 18,409 口 | 18,107.00 | 33,333 | 16,993.05 |

| 2022/6/2 | 2022/6/7 | 買付 | 17,843 口 | 18,682.00 | 33,333 | 16,931.78 |

| 2022/5/6 | 2022/5/11 | 買付 | 17,610 口 | 18,929.00 | 33,333 | 16,833.25 |

| 2022/4/4 | 2022/4/7 | 買付 | 17,141 口 | 19,447.00 | 33,333 | 16,709.95 |

| 2022/3/2 | 2022/3/7 | 買付 | 19,280 口 | 17,289.00 | 33,333 | 16,543.66 |

| 2022/2/2 | 2022/2/7 | 買付 | 18,332 口 | 18,183.00 | 33,333 | 16,488.99 |

| 2022/1/5 | 2022/1/11 | 買付 | 17,175 口 | 19,408.00 | 33,333 | 16,361.96 |

| 2021/12/2 | 2021/12/7 | 買付 | 18,780 口 | 17,749.00 | 33,333 | 16,131.80 |

| 2021/11/2 | 2021/11/8 | 買付 | 18,212 口 | 18,303.00 | 33,333 | 15,986.13 |

| 2021/10/4 | 2021/10/7 | 買付 | 19,839 口 | 16,802.00 | 33,333 | 15,764.42 |

| 2021/9/2 | 2021/9/7 | 買付 | 19,293 口 | 17,277.00 | 33,333 | 15,643.70 |

| 2021/8/3 | 2021/8/6 | 買付 | 20,042 口 | 16,632.00 | 33,333 | 15,435.21 |

| 2021/7/2 | 2021/7/7 | 買付 | 19,943 口 | 16,714.00 | 33,333 | 15,252.35 |

| 2021/6/2 | 2021/6/7 | 買付 | 20,897 口 | 15,951.00 | 33,333 | 14,990.15 |

| 2021/5/7 | 2021/5/12 | 買付 | 21,019 口 | 15,859.00 | 33,333 | 14,767.74 |

| 2021/4/2 | 2021/4/7 | 買付 | 21,686 口 | 15,371.00 | 33,333 | 14,436.74 |

| 2021/3/2 | 2021/3/5 | 買付 | 23,158 口 | 14,394.00 | 33,333 | 14,011.05 |

| 2021/2/2 | 2021/2/5 | 買付 | 24,423 口 | 13,648.00 | 33,333 | 13,648.20 |

グラフを見ると一目瞭然です。 青い線(評価額)がオレンジの線(元本)から乖離して、空高く舞い上がっていく様子は見ていて気持ちが良いです。

2. なぜ「S&P500積立」を選んだのか?

普段ブログで書いている通り、私は個別株投資が好きです。 企業の成長ストーリーを追うのは楽しいですし、当たった時の爆発力は個別株の醍醐味です。

しかし、「NISA(旧制度)」に限っては、個別株から撤退しました。 理由はシンプルで、NISAで買う株との相性が悪かったからです。

- 2018年頃の経験: 当時、一般NISA枠で個別株を買っていましたが、買った銘柄に限って下がってしまいました。 通常の口座(特定口座)なら、他の利益と相殺(損益通算)して節税できますが、NISAではそれができません。「損切りしても、ただ損するだけ」というNISAの仕様に苦しめられました。

そこで2020年、戦略を明確に分けました。

- 個別株: 特定口座で、リスクを取って楽しむ。(損益通算も使う)

- NISA: つみたてNISAに変更し、非課税メリットを最大化するために「S&P500」をひたすら積む。

3. 当時の「入金力」とコロナ禍

2020〜2021年はコロナ禍真っ只中。

- 旅行に行けない。

- 株仲間との飲み会もない。

- 仕事が忙しすぎて、自作PCも組めないしホビーも触れない。

当時の年収は500万円前後(手取り約375万円)。 それに対し、年間支出は約200〜220万円。 結果、収入の約4割を投資に回すという、典型的な「株クラ(投資クラスター)」の家計簿になっていました。

毎月3.3万円の積立は余裕でした。むしろもっと大きな金額を積み立てさせろとすら思っていました。せめて切りのいい数字で割り切れる年間60万円ぐらいにして欲しかったです。

で、今のつみたて投資枠で月10万円という十分すぎる金額になりました

NISAで買ってない株では少し儲かっていたので当時の資産はすでに1,700万円ほどありましたが、この時期に生活レベルを上げず、淡々と種を蒔けたことが今の結果に繋がっています。

4. クレカ積立は「実質レバレッジ」?

ちなみに、積立は楽天カード決済(毎月1日買付)を使っていました。 これ、よく考えると面白い仕組みですよね。

- 月初に株(投資信託)を手に入れる。

- 代金の支払いは翌月(カード引き落とし)。

つまり、「信用(借金)で株を買って、1ヶ月後に現引きしている」ようなものです。 無利子で1ヶ月間のレバレッジを効かせながら、ポイントまで貰える。 細かい話ですが、こういうお得な仕組みを使い倒すのも投資家の嗜みだと思っています。

まとめ:この資産の行方

この旧つみたてNISA口座は、2041年まで非課税で運用できます。 基本的には「放置」で、どこまで増えるか見届けたい気持ちが強いです。

……が、現実的には「マイホームの頭金」として消えていく未来が濃厚です(笑)。 せっかく増えた資産ですが、形あるもの(家)に変わるなら、それもまた良い投資の出口戦略かもしれません。残り15年間しか非課税期間が残されていないですから

「個別株には個別株の良さが、積立には積立の凄さがある」 どちらか一方ではなく、両方の果実を得られた3年間でした。

インデックス投資といえばこの本

自分は負けないテニスという言葉とても心に残っていて個別株にも活かしています。

コメント