先日、「窓際FIRE」のような働き方になったお話をしましたが、そのおかげで日中の相場の動きを落ち着いて見られる時間が少し増えました。

本日は、私が中長期で保有しているアセンテック(3565)が、好材料の発表によって後場に激しい値動きを見せました。同社のビジネスモデルには以前から注目して保有を続けています。

今回は、先日発表された第1四半期決算の内容と本日の値動きについて、に整理したいと思います。

1. 好材料の発表と、後場の激しい値動き

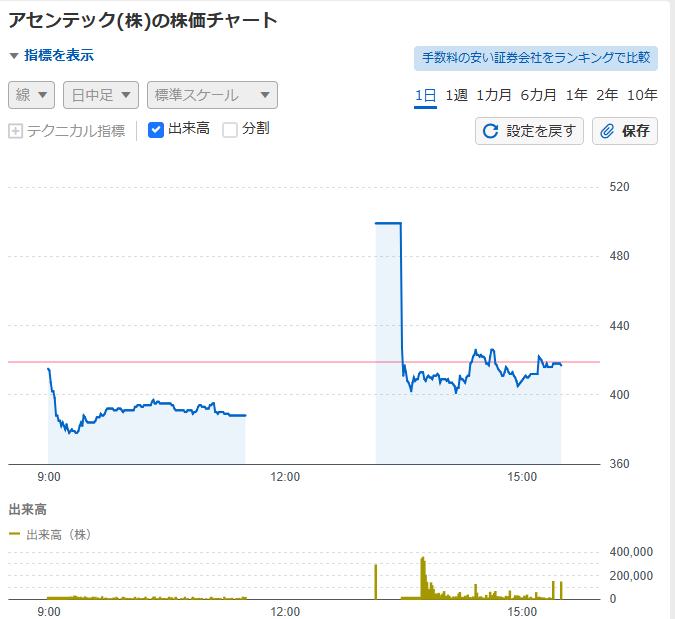

12時に、ソフトバンクのグループ企業(SB C&S)と「オンプレミス生成AI基盤(Edge AI Array)」の国内独占販売契約の締結」というニュースが発表されました。

これを材料視されたと思われ、後場は428円の特買いで始まりました。しばらく値をつけずに板の買い気配は指値も成行もともに20万株超え、13時10分ごろにストップ高の499円で売買が成立しました。

しかし直後にすぐ売り板の指値が増え始め、特売りになり今度は先ほどとは逆の動きで株価が下がり、13時半には元の水準に戻る展開となりました。

売り板は成行はほとんどなくて40万株がどんどん値を下げていく感じでした。

1時間での出来事でした

売買の詳細を見ると以下の通りでした。

- 出来高合計:4,353,900

- 現物売り:1,701,300

- 信用取引以外の空売り:1,442,600

- 信用売り計:1,210,000

- 現物買い:2,484,400

- 信用買い計:1,869,500

数字を見ると、特買いの対抗でヘッジファンドによる空売りがあったようです。誰かお金持ちの個人投資家がたくさん買うところにヘッジファンドが空売りを仕掛けたイメージですが真意はわかりません。

空売りと同時に信用買いも増えているので空売りの買戻しによる高騰は上方修正でもない限り期待できませんので、材料が出るとすれば最短でも決算のある9月まではボックス相場になりそうです。

私自身は2年後に1200円だと思っているので今回は眺めているだけでした。

2. 第1四半期決算の振り返り

さて、肝心の第1四半期決算ですが、先日6月15日に発表されました。

- 売上高:34.1億円(前年同期比 △45.5%)

- 営業利益:5.7億円(前年同期比 △26.7%)

- 経常利益:3.6億円(前年同期比 △68.2%)

二桁減益となっており、一見すると厳しい数字に見えます。 しかし、これは前年の仮想デスクトップの大型案件(特需)の反動減によるものであり、会社側の想定内です。進捗率で見ても、売上高19.5%、営業利益28.5%、経常利益17.2%と堅調に推移しています。

3. 利益率の向上と、自社製品の好調

特筆すべきは、営業利益率の向上です。前年同期の12.4%(営業利益7.7億円/売上62.5億円)から、今期は16.7%(営業利益5.7億円/売上34.1億円)へと改善しています。

また、利益率の高い自社製品「リモートPCアレイ」が地方自治体向けを中心に好調(クラウドインフラ事業が前年比54.0%増)であることや、ゼロトラスト事業が前年比225.6%増と急拡大している点も評価できます。会社側は、年間の販売目標を550台(前年比58%増)としています。

4. 為替差損の「実態」と今後の展望

経常利益が大幅な減益(△68.2%)となった最大の要因は、2億3,971万円の為替差損の計上です。 これは、子会社(CXJ)がCitrixの親会社(Cloud Software Group)に対して抱える将来のライセンス料(外貨建て負債)を期末為替レートで時価評価したことによる、キャッシュアウトを伴わない会計上の評価損です。もっとも、円安によって決算の見栄えが悪くなってしまうのは少し悩ましいところです。

今日の材料にもなった「Edge AI Array」をはじめとするAI向けソリューション事業への参入も表明しており、総じて計画通りの堅実な決算だったと考えています。

以前書いたアセンテックの記事

【注意事項】 当ブログに掲載している銘柄、相場への見解、および運用成績は、あくまで私個人の記録と思考の整理を目的としたものです。特定の銘柄の購入や売却を推奨するものではありません。株式投資には元本割れ等のリスクが伴います。最終的な投資判断は、必ずご自身の責任で行っていただきますようお願いいたします。

コメント